Disposições Gerais sobre a Extinção do Crédito Tributário | Extinção do Crédito Tributário

A Decadência e a Prescrição são institutos distintos que tiveram as suas respectivas definições melhor delineadas a partir do Código Civil de 2002, sendo a decadência entendida como a extinção do próprio direito material; já a prescrição somente extingue a pretensão, ou seja, a possibilidade de submeter aquele direito ao Judiciário.

Dentro dessa ideia, estabeleceu-se como consequência que, em caso de pagamento de obrigação atingida pela decadência, o valor pago era indevido, sendo possível pleitear a restituição. Por outro lado, o pagamento de obrigação prescrita não gera direito de restituição, uma vez que o direito subsiste, ocorrendo apenas a perda do direito de pleitear o recebimento daquela obrigação em juízo.

Contudo, no Direito Tributário essas premissas não podem ser aplicadas.

Nesse sentido, o artigo 156, inciso V, dispõe que tanto a decadência como a prescrição extinguem o crédito tributário. Portanto, se extingue o crédito tributário há direito à restituição.

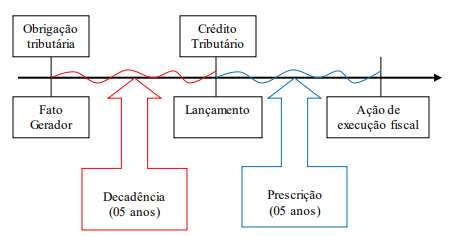

Assim, antes do lançamento, fala-se em prazo decadencial e, após o lançamento, em prazo prescricional.